Jaminan merupakan suatu tanggungan yang dapat dinilai dengan uang, yaitu berupa kebendaan tertentu yang diserahkan debitur kepada kreditor sebagai akibat dari suatu hubungan perjanjian utang piutang atau perjanjian lain. Debitur dalam hal ini untuk menanggung atau menjamin pembayaran atau pelunasan utang tertentu diwajibkan menyediakan jaminan berupa angunan atau kebendaan tertentu. Kebendaan harus dapat dinilai dengan uang, berkualitas tinggi, serta mudah untuk dicairkan dengan perbandingan nilai sesuai dengan jumlah utang yang diberikan kepada debitur.

Jaminan yang telah diberikan debitur kepada kreditur sebagai akibat dari suatu hubungan perjanjian utang piutang apabila tidak dapat dilunasi atau debitur pailit, maka jaminan kebendaan dapat dicairkan atau diuangkan untuk menutupi pelunasan atau pengembalian utang yang tersisa. Adapun kegunaan kebendaan jaminan tersebut dapat dijelasakan sebagai berikut:

Memberikan hak dan kekuasaan kepada kreditor untuk mendapat pelunasan dari angunan apabila debitur melakukan cidera janji. Perlindungan hukum kreditor disini dapat dilihat dengan adanya jaminan kebendaan untuk pelunasan dari utang debitur, apabila debitur lalai dalam memenuhi perjanjian utang piutang.

Menjamin debitur berperan serta dalam transaksi untuk membiayai usahanya. Kebendaan Jaminan disini berguna bagi debitur untuk memperkecil kemungkinan meninggalkan usaha atau proyeknya dengan merugikan diri sendiri.

Memberikan debitur dorongan untuk memenuhi janjinya. Janji debitur tersebut secara khusus untuk membayar kembali sesuai dengan syarat-syarat yang telah disetujui agar debitur dan /atau pihak ketiga yang ikut menjamin tidak kehilangan kekayaan yang telah dijaminkan.

Jaminan sendiri bagi pihak bank tidak cukup menjadi dasar pemberian kredit kepada seorang debitur, dalam prinsip bank dikenal dengan dasar penentuan pemberian kredit yaitu penilaian agunan (collateral), watak debitur (Character), kemampuan (capacity), modal (capital), dan prospek usaha (condition of economy). Prinsip tersebut digunakan pihak bank dalam menganalisa suatu pemberian kredit kepada nasabah debitur dengan lazim dinamakan the five c of credit analysis atau prinsip 5 C’s.

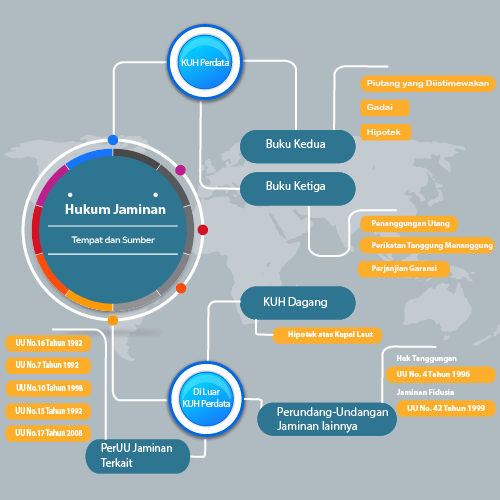

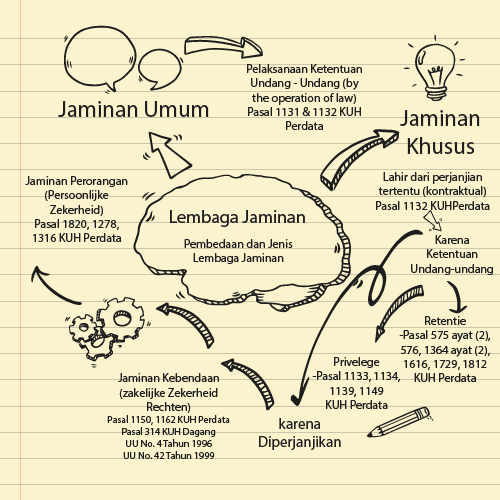

Mengenai pembagian Lembaga Jaminan dapat dilihat dalam ketentuan pasal 1131 dan 1132 KUH Perdata. Pasal 1131 KUH Perdata berisi ketentuan “segala kebendaan si berutang, baik bergerak maupun yang tidak bergerak, baik yang sudah ada maupun yang baru akan ada di kemudian hari, menjadi tanggungan untuk segala perikatan perseorangan.” Berdasarkan ketentuan tersebut dapat diketahui bahwa pembedaan lembaga hak jaminan berdasarkan sifatnya merupakan hak jaminan yang bersifat umum yang ditujukan kepada seluruh kreditor dan mengenai segala kebendaan debitur. Setiap kreditur disini mempunyai hak yang sama dalam memperoleh pelunasan utang dari hasil pendapatan penjualan segala kebendaaan yang dipunyai debitur.

Ketentun Pasal 1132 KUH Perdata berisi ketentuan “kebendaan tersebut menjadi jaminan Bersama-sama bagi semua orang yang mengutangkan padanya; pendapatan penjualan benda-benda itu dibagi-bagi menurut keseimbangan, yaitu menurut besar kecil piutang masing-masing, kecuali apabila di anatara berpiutang itu ada alasan-alasan yang sah untuk didahulukan.” Berdasarkan ketentuan tersebut dapat diketahui bahwa hak jaminan yang bersifat khusus memberikan hak preferensi dalam pelunasan piutangnya. Kalimat untuk didahulukan tersebut memberikan pengecualian kepada kreditor-kreditor preferent yang kedudukanya diutamakan. Kreditor-kreditor preferent dapat dinyatakan dalam Pasal 1133 KUH Perdata yang berisi ketentuan “hal untuk didahulukan di antara orang-orang yang berpiutang tersebut dari hak istimewa, dari gadai dan dari hipotek.” Berikut sekma terkait dengan pembedaan dan jenis jaminan sebagaimana diuraikan di atas.

Jaminan pada dasarnya dibuat dengan perjanjian jaminan yang memiliki sifat sebagai perjanjian tambahan yang menimbulkan akibat hukum sebagai berikut:

Ada dan hapusnya perjanjian jaminan itu dapat menimbulkan akibat hukum perjanjian pendahuluannya;

Bila perjanjian pendahuluannya batal, maka dengan sendirinya perjanjian jaminan sebagai perjanjian tambahan juga menjadi batal;

Bila perjanjian pendahuluannya beralih atau dialihkan, maka dengan sendirinya perjanjian jaminan ikut beralih;

Bila perjanjian pendahuluanya beralih karena cessie, subrogatie, maka dengan sendirinya perjanjian jaminan ikut beralih tanpa penyerahan khusus;

Bila perjanjian jaminannya berakhir atau hapus, maka perjanjian pendahuluan tidak dengan sendirinya berakhir atau hapus.

Bentuk dalam Perjanjian Jaminan sendiri dapat dilakukan dalam bentuk lisan maupun tertulis. Perjanjian dalam bentuk lisan biasa digunakan dikalangan masyarakat pedesaan. Perjanjian secara tertulis dapat dibagi menjadi dua yaitu perjanjian dengan menggunakan akta autentik dan akata di bawah tangan. Akta di bawah tangan merupakan suatu akta yang dibuat dan ditandatangani oleh para pihak saja dengan tanpa bantuan seorang pejabat umum yang tidak berwenang. Akta Autentik adalah suatu akta yang dibuat oleh atau di hadapan seoarang pejabat yang berwenang untuk itu, seperti notaris, dimana bentuk aktanya juga telah ditentukan oleh Undang-Undang.

Refrensi

Rachmadi Usman, 2016, Hukum Jaminan Keperdataan, Jakarta; Sinar Grafika